TRENEANDO

Francia no podrá contar con financiación de la SNCF para nuevas líneas de Alta Velocidad

El secretario de Estado francés de Transportes, Alain Vidalies, asegura que la compañía ferroviaria Société Nationale des Chemins de Fer (SNCF), lastrada por las deudas, “no financiará en el futuro” nuevas líneas de alta velocidad, de forma que el dinero tendrá que venir de otras fuentes. “La financiación la aportará el Estado o las administraciones” territoriales, y eso necesitará que la Agencia de Financiación de las Infraestructuras (AFITF) disponga de todos sus medios de recaudación que ahora se le escapan”, señala Vidalies en una entrevista en ‘Le Monde’. La división de infraestructuras de laSociété Nationale des Chemins de Fer arrastra una deuda de 42.000 millones de euros.

El secretario de Estado apuesta, sin embargo, porque la AFITF disponga de recursos suplementarios porque es “indispensable”. Vidalies confirma, en cualquier caso, que la línea que se construye entre Tours y Burdeos (y que permitirá completar el trayecto París-Burdeos en alta velocidad) entrará en servicio “el 1 de julio de 2017”. Sin embargo, critica el montaje financiero utilizado allí, concebido por el anterior Gobierno de derechas, que hizo pagar una parte del presupuesto a 48 municipios por los que discurre a los que se “hizo creer” que tendrían paradas de los trenes de alta velocidad como si hubieran sido regionales, algo que “es imposible”.

Vidalies explica cómo el anterior Ejecutivo era incapaz de reunir el dinero público suficiente y recurrió a una asociación público-privada con un consorcio, Lisea, liderado por el grupo de construcción y concesiones Vinci. Un consorcio -hizo notar el responsable de Transportes- que sólo tiene un cliente, la SNCF, que se muestra remisa a operar la nueva infraestructura porque considera que teniendo en cuenta el precio de los peajes no podrá rentabilizar su explotación.

Vidalies subraya que con su intervención se ha conseguidorestablecer el diálogo entre la SNCF y Lisea, y se muestra convencido de que “se llegará a una solución negociada aceptable” para operar el corredor París-Burdeos.

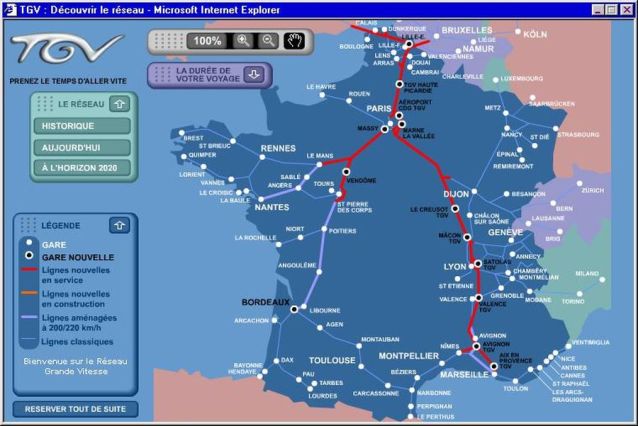

La posición del Ejecutivo refuerza los informes de los técnicos. Hace unos meses, el auditor (Cour des Comptes) público sugería laconveniencia de reducir la inversión en Alta Velocidad, porque ni en el mejor de los escenarios varias líneas podían alcanzar la rentabilidad. Solo el corredor París-Lyon (que estrenó la red francesa en 1981 con 409 kilómetros) resulta rentable, según un informe de Fedea publicado recientemente. Además de esta línea clásica hay una segunda al sureste, que incluye Marsella; una tercera, al Atlántico; una cuarta al norte, que conduce a Lille y desde allí a Bélgica y Gran Bretaña; y la última a Estrasburgo, que tiene serios problemas para captar viajeros. Aunque son relativamente pocas líneas, hay muchos trenes porque en un 40% del tiempo circulan por vías convencionales, para llegar a destinos en los que no hay aún servicio TGV.

Según el Cour de Compes, los 671 kilómetros de vía de alta velocidad en construcción pueden tener serios problemas económicos, por lo que recomienda parar la inversión. El auditor compara la red francesa con el servicio Tokaido Shinkansen de Japón, donde se transporta un 50% más de pasajeros cada año, con mucha más frecuencia de trenes (320 diarios), y se atiende sólo 17 estaciones. Todo es una cuestión relacionada con la densidad de población, muy superior en Japón.

El organismo parisino sugiere que, en el futuro, los servicios de TGV se tendrán que centrar en las líneas más importantes, especialmente en viajes de una a tres horas, donde hay grandes ventajas para este tipo de servicios de Alta Velocidad. Tras revisar las cuentas, el auditor denuncia que la rentabilidad en cada nueva línea que se abre es inferior a la de las anteriores. Aduce que quizás la oferta de líneas aéreas low cost puede haber influido en la pérdida de clientes.

El informe de Fedea “La experiencia internacional en alta velocidad ferroviaria” advierte que sólo tres corredores en el mundo pueden ser considerados rentables: el ya citado París-Lyon; otro que discurre entre Tokyo y Osaka (el primer shinkansen japonés en 1964, con 515 kilómetros), y el que recorre los 362 kilómetros entre las ciudades chinas de Jinan y Qingdao, que también fue uno de los primeros del país.

“Son rutas enormemente densas que conectan grandes núcleos de población y en distancias eficientes en las que la Alta Velocidad goza de una ventaja competitiva frente al transporte aéreo y al transporte por carretera” señalan los autores del documento, Daniel Albalate y Germà Bel. La rentabilidad a la que hace referencia el informe supone que los ingresos de cada corredor cubren los costes de su construcción, incluidos los financieros, además de los gastos de operación y mantenimiento. Todo ello con datos de la UIC (Unión Internacional de Ferrocarriles, en sus siglas en francés).

El análisis de los 2.500 kilómetros de la red española, según datos de septiembre pasado -que serán 3.740 kilómetros cuando esté desarrollada la planificación actual- dibujan un panorama “extremo”, según el informe. Se trata de la red más extensa en términos relativos (y sólo superada en cifras absolutas por los 11.000 kilómetros de China), pero con la demanda más baja del mundo medida en número de viajeros por kilómetro de red.